1.왜 지금 당장 노후 준비를 시작해야 하는가?

우리는 인류 역사상 가장 오래 사는 ‘100세 시대’에 살고 있습니다. 은퇴 후에도 30~40년의 시간이 남아있다는 뜻입니다. 하지만 안타깝게도 준비되지 않은 장수는 축복이 아닌 재앙이 될 수 있습니다. 물가는 매년 오르고, 자녀에게 의존하기 어려운 시대적 흐름 속에서 노후 준비는 선택이 아닌 생존의 문제입니다.

많은 분이 “나중에 여유 생기면 해야지”라고 미루곤 합니다. 하지만 노후 자금 준비의 가장 큰 자산은 ‘돈’이 아니라 ‘시간’입니다. 지금 당장 적은 금액이라도 시작하는 것이 10년 뒤 큰 금액을 쏟아붓는 것보다 훨씬 효율적입니다. 오늘 이 글을 통해 내 노후의 안전벨트를 매는 방법을 알아보겠습니다.

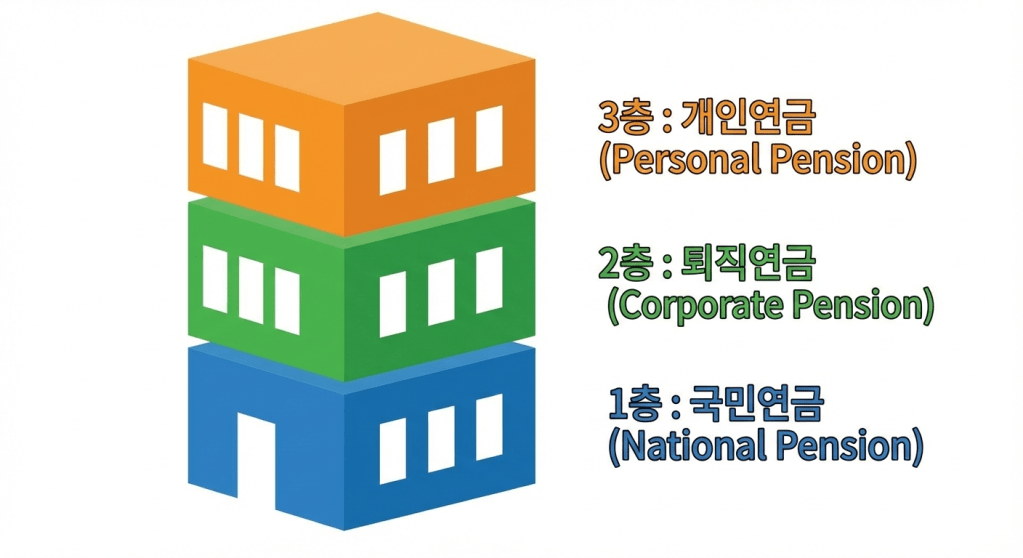

2.대한민국 노후의 핵심 ‘3층 연금 체계’ 이해하기

은퇴 설계를 할 때 가장 먼저 이해해야 할 개념은 ‘3층 연금 체계’입니다. 이는 국가, 기업, 개인이 함께 노후를 책임지는 구조를 말합니다.

3층 개인연금: 스스로 금융기관을 통해 가입하는 연금입니다. 1, 2층의 부족한 부분을 메워주며, 은퇴 후 삶의 질(여가, 취미)을 결정짓는 핵심적인 그릇이 됩니다. 이 세 가지가 조화롭게 쌓일 때 비로소 든든한 노후가 완성됩니다.

1층 국민연금: 국가가 운영하는 가장 기본적인 안전망입니다. 물가 상승률을 반영해 주므로 실질 가치가 보존된다는 강력한 장점이 있습니다.

2층 퇴직연금: 직장인이라면 기업에서 적립해 주는 자산입니다. DB형과 DC형의 차이를 알고 운용 전략을 세우는 것이 중요합니다.

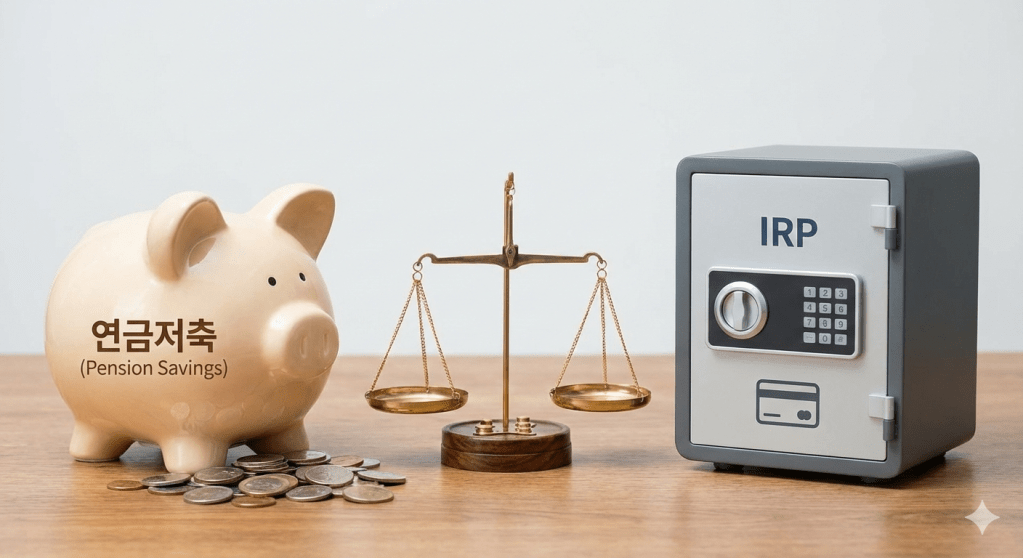

3.개인연금 저축 vs IRP, 나에게 맞는 선택은?

스스로 노후를 준비할 때 가장 많이 고민하는 것이 ‘연금저축’과 ‘IRP(개인형 퇴직연금)’입니다. 두 상품 모두 연말정산 시 강력한 세액공제 혜택을 준다는 공통점이 있지만, 세부적인 특징이 다릅니다.

IRP: 퇴직금까지 통합 관리할 수 있으며, 연간 최대 900만 원(연금저축 합산)까지 세액공제 혜택이 더 큽니다. 단, 안전 자산 30% 의무 보유 비중이 있고 중도 인출이 까다롭다는 점을 유의해야 합니다. 본인의 투자 성향과 자금 운용 계획에 맞춰 두 상품의 비중을 적절히 조절하는 지혜가 필요합니다.

연금저축펀드: 납입 한도 내에서 자유로운 입출금이 비교적 쉽고(물론 과세됨), 위험 자산 투자 제한이 없어 공격적인 운용이 가능합니다.

4.한 달에 얼마를 저축해야 할까?

막연한 노후 준비는 금방 지치기 마련입니다. 구체적인 목표 금액을 산출해 보세요. 전문가들은 은퇴 전 소득의 약 70% 정도를 은퇴 후 생활비로 권장합니다. 예를 들어 현재 한 달에 300만 원을 쓴다면, 은퇴 후에는 210만 원 정도가 필요하다는 계산이 나옵니다. 여기서 예상되는 국민연금과 퇴직연금 수령액을 빼보세요. 부족한 금액이 바로 내가 개인적으로 준비해야 할 ‘목표 저축액’입니다. 엑셀이나 메모장에 ‘희망 은퇴 시기’와 ‘기대 수명’, ‘필요 생활비’를 적어보는 것만으로도 노후 준비의 막막함은 절반으로 줄어듭니다. 숫자로 시각화하면 준비해야 할 동기부여가 확실해집니다.

5.결론: 복리의 마법을 믿고 오늘 바로 시작하기

노후 준비의 정답은 ‘복리’에 있습니다. 복리는 시간이 흐를수록 눈덩이처럼 불어나는 성질을 가지고 있습니다. 20대나 30대라면 소액으로도 충분히 큰 노후 자금을 만들 수 있고, 40~50대라도 늦지 않았습니다. 지금 바로 연금 계좌를 개설하거나, 기존에 가입된 연금의 수익률을 확인하는 작은 행동이 30년 뒤의 나를 웃게 만듭니다. 이 블로그에서는 앞으로 각 연금의 상세한 운용법, 절세 전략, 그리고 실제 수익률을 높이는 방법들을 하나씩 공유할 예정입니다. 저와 함께 한 걸음씩 든든한 미래를 설계해 보시길 바랍니다.

댓글 남기기