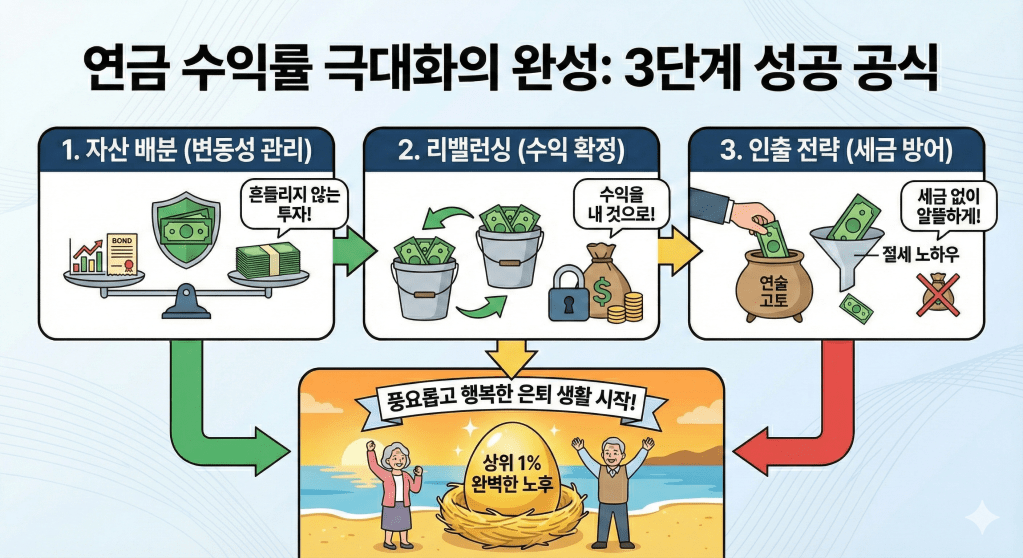

안녕하세요! 앞선 포스팅에서 자산 배분과 리밸런싱을 통해 ‘수준 높은 수익’을 만드는 법을 다뤘다면, 오늘은 그 결실을 온전히 내 주머니로 가져오는 **’인출 및 절세 전략’**을 소개합니다. 연금은 찾는 방법에 따라 실질 수익률이 10% 이상 차이 날 수 있습니다. 어렵게 불린 자산을 세금으로 허무하게 날리지 않는 3가지 핵심 전략을 정리해 드립니다.

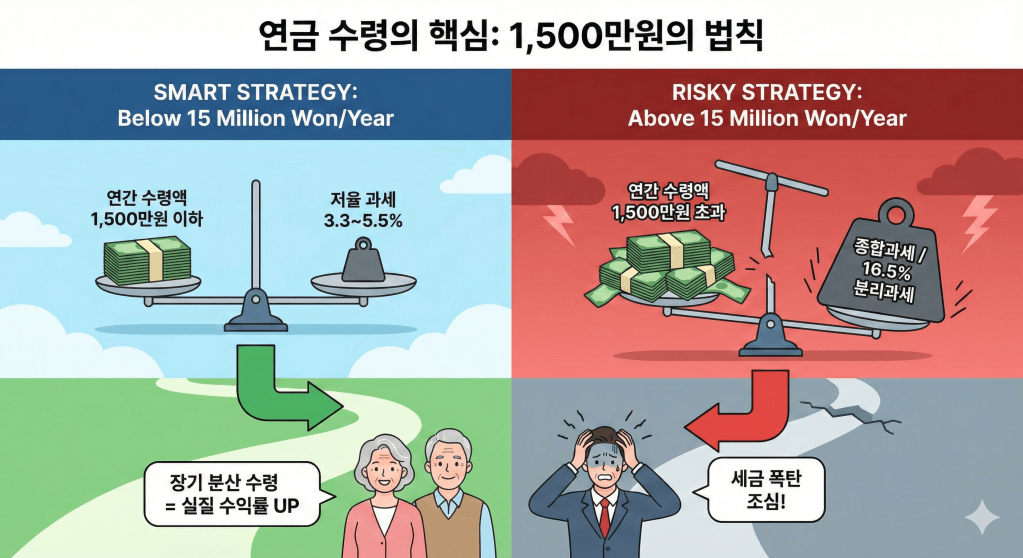

1. ‘연 1,500만 원’의 마법과 함정

연금저축과 IRP 운용 시 가장 먼저 기억해야 할 숫자는 **’연간 수령액 1,500만 원’**입니다.

왜 1,500만 원인가?

세액공제 받은 원금과 운용 수익을 연금으로 받을 때, 연간 수령액이 1,500만 원 이하이면 3.3%~5.5%의 저율 연금소득세만 내면 됩니다. 하지만 이 금액을 단 1원이라도 초과하면 수령액 전체에 대해 16.5% 분리과세를 선택하거나 다른 소득과 합산하여 종합과세를 해야 합니다.

수익률 방어 전략: 수령 기간을 10년 이상으로 길게 설정하여 연간 수령액이 1,500만 원을 넘지 않도록 ‘소득 분산’을 하는 것이 핵심입니다. 이는 단순히 세금을 줄이는 것이 아니라, 확정된 추가 수익률을 확보하는 것과 같습니다.

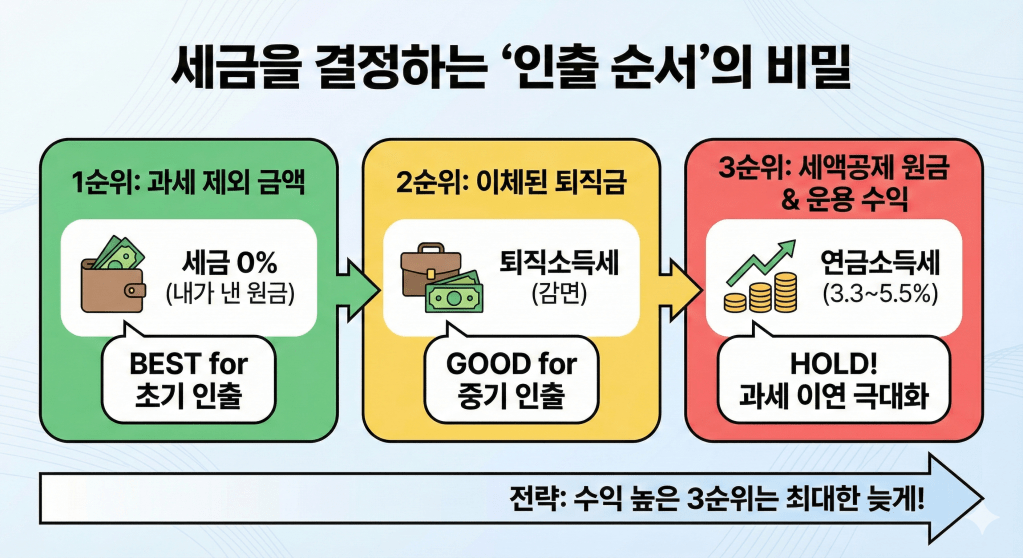

2. 세금을 결정하는 ‘인출 순서’의 비밀

연금 계좌에는 성격이 다른 자산들이 섞여 있습니다. 국세청이 정한 인출 순서를 이해하면 세금을 내지 않아도 될 돈부터 꺼내 써서 과세 이연 효과를 극대화할 수 있습니다.

법정 인출 순서와 대응법

일반적인 인출 순서는 다음과 같습니다:

과세 제외 금액: 세액공제를 받지 않고 납입한 원금 (세금 0%)

이체된 퇴직금: 회사가 입금해 준 퇴직금 원금 (퇴직소득세의 30~40% 감면)

세액공제 받은 원금 및 운용 수익: 가장 마지막에 인출되는 재원 (3.3~5.5% 과세)

전략적 포인트

우리는 3순위 재원, 즉 운용 수익을 최대한 늦게 꺼내야 합니다. 인출 전까지는 세금을 떼지 않고 그 돈이 다시 재투자되어 복리 효과를 일으키기 때문입니다. 급전이 필요하다면 세금이 없는 1순위 자산부터 활용하고, 수익률이 가장 높은 3순위 자산은 최대한 계좌 안에서 오래 굴리는 것이 유리합니다.

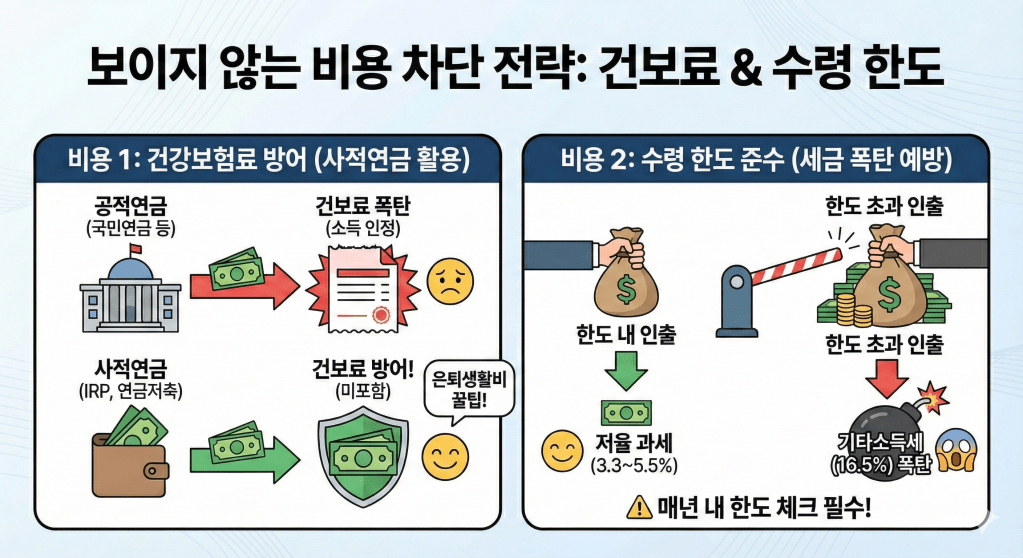

3. 건보료와 수령 한도, 보이지 않는 비용 차단

수익률을 갉아먹는 또 다른 복병은 건강보험료와 수령 한도 초과입니다.

사적연금의 건보료 메리트

국민연금 등 공적연금은 수령액의 50%가 소득으로 인정되어 건보료 상승의 원인이 되지만, 연금저축과 IRP 등 사적연금은 아직 건보료 산정 소득에 포함되지 않습니다. 은퇴 후 고정 지출 중 가장 무서운 것이 건보료라는 점을 고려하면, 사적연금 비중을 높이는 것 자체가 엄청난 비용 절감 전략이 됩니다.

댓글 남기기